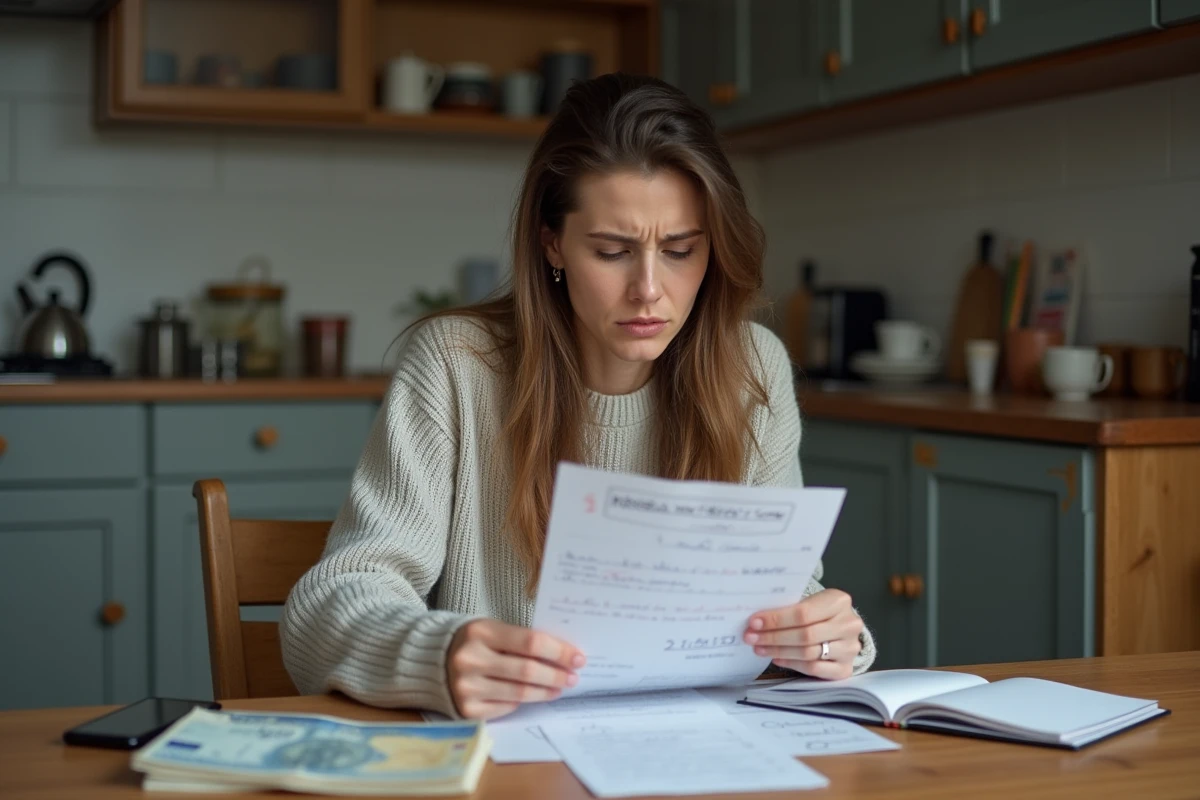

Un chiffre en apparence banal, 108 euros, suffit à faire vaciller l’équilibre d’un foyer soumis à la tension des fins de mois. Ce montant, prélevé sans bruit mais avec régularité, s’invite sur le relevé bancaire et impose ses propres règles, souvent sans explication claire et immédiate. Le calendrier des paiements ne laisse que très peu de latitude pour ajuster le reste du budget, lorsque chaque euro compte et que la marge de manœuvre s’amenuise.

Face à cette réalité, la gestion de ces prélèvements interroge : comment garder la main sur ses finances quand le débit s’impose, prévu ou non ? Tout l’enjeu réside dans la capacité à anticiper, à choisir ses priorités et à mobiliser les dispositifs parfois méconnus qui permettent d’atténuer le choc. Plusieurs leviers, entre réglementation, outils bancaires et organisation personnelle, peuvent alléger la pression sur la trésorerie et redonner un peu d’air au budget du foyer.

A lire également : Tirez parti de la dématérialisation pour vos finances en 2025

Projet de loi de finances 2026 : ce qui change pour le quotidien des Français

La commission des finances s’attaque au projet de loi de finances 2026 dans un contexte où chaque nouvelle mesure est attendue de pied ferme par des ménages déjà bousculés par une fiscalité de plus en plus lourde. L’État tente de maintenir la qualité de ses services sans négliger la situation réelle des familles. Sur le terrain, certaines constantes demeurent, notamment sur les taxes locales, mais la hausse continue : la taxe foncière a augmenté de 7,1 % en 2023, puis de 3,9 % en 2024, et une nouvelle hausse de 1,3 % s’annonce pour 2025.

Pour les propriétaires immobiliers, mensualiser devient presque un réflexe pour ne pas subir un choc brutal au moment du paiement. Toute demande déposée avant le 30 juin permet d’étaler la taxe foncière sur dix mois consécutifs, de janvier à octobre. Parfois, un ajustement ou un supplément arrive en novembre ou décembre, par exemple si la commune révise ses taux ou modifie le barème. Ce système concerne aussi bien la résidence principale que les biens loués ou vacants, et le relevé bancaire mentionne en clair l’origine du débit (DGFiP, Finances Publiques).

A découvrir également : Les vrais bénéfices de choisir un comptable en ligne pour gérer vos finances

Environ 13 millions de Français voient passer chaque mois un débit proche de 108 euros. Pour se prémunir contre tout imprévu, il vaut mieux consulter régulièrement son espace en ligne et vérifier que les coordonnées bancaires sont à jour. La mensualisation, loin d’être un nouveau prélèvement, découle d’une démarche individuelle, mais la confusion demeure fréquente. Dans un contexte d’inflation et de budgets contraints, planifier ces sorties d’argent devient une précaution incontournable pour éviter les mauvaises surprises.

Budget serré, prélèvements bancaires et nouvelles mesures : comment anticiper et réagir face aux impacts concrets

Le prélèvement bancaire de 108 euros rythme la vie de millions de foyers. Mais derrière cette moyenne, la réalité varie d’une commune à l’autre, selon la valeur du bien, la politique locale et les régularisations effectuées par la Direction Générale des Finances Publiques. Sur le relevé, la mention « dgfip » ou « Finances Publiques » officialise le prélèvement, mais il reste conseillé de garder un œil attentif.

Quand le budget frôle la ligne rouge, une discipline stricte s’impose. Cette mensualisation n’est jamais purement administrative : elle réclame des vérifications régulières. Il est recommandé de passer en revue l’échéancier, de confirmer que le montant prélevé colle à la situation réelle, en particulier après un déménagement, une vente ou toute modification de propriété. Un écart, une somme inhabituelle ou un intitulé flou : autant de signaux qui méritent une vérification rapide auprès de la banque ou du centre des finances publiques.

Le découpage des prélèvements ne laisse pas de place au hasard : le débit s’affiche le 15, et un ajustement peut arriver en fin d’année. Caler ses liquidités sur cette échéance devient presque automatique si l’on veut éviter un incident de paiement. Certains préfèrent alimenter chaque mois un livret dédié, d’autres automatisent les virements ou s’appuient sur des applications de gestion budgétaire pour absorber les variations mensuelles, surtout avec la hausse continue du coût de la vie.

Pour naviguer au mieux face à ces prélèvements, voici quelques réflexes à adopter :

- Passez en revue vos coordonnées bancaires pour éviter toute erreur qui pourrait bloquer un paiement

- Surveillez toute opération inhabituelle et n’hésitez pas à bloquer les mandats SEPA douteux

- Tenez compte des prochaines hausses annoncées, notamment pour la taxe foncière à venir en 2025

Quand chaque euro mérite qu’on s’y attarde, la gestion des prélèvements bancaires devient un jeu d’équilibre. Installer cette routine, c’est refuser de subir les secousses du calendrier fiscal. Celui qui garde l’œil ouvert garde aussi la main sur son budget, même lorsque les échéances tombent sans prévenir.